Betriebswirtschaftliche Kennzahlen liefern dem Unternehmer Erkenntnisse, die aus den jeweiligen Einzelwerten nicht ablesbar sind. Während manche Kennzahlen für sich alleine sprechen, sind andere dagegen im Vergleich z. B. zu Wettbewerbern oder zum Vorjahreszeitraum von besonderem Wert.

Die Betrachtung der Kennzahlen wirft verschiedene unternehmerische Fragen auf:

- Warum liegt das Unternehmen besser/schlechter als die Branche?

- Warum hat sich das Unternehmen gegenüber der Konkurrenz bzw. dem Vorjahr verbessert/verschlechtert?

- Welche Maßnahmen können ergriffen werden, um die Schwächen zu beseitigen und die Stärken auszubauen?

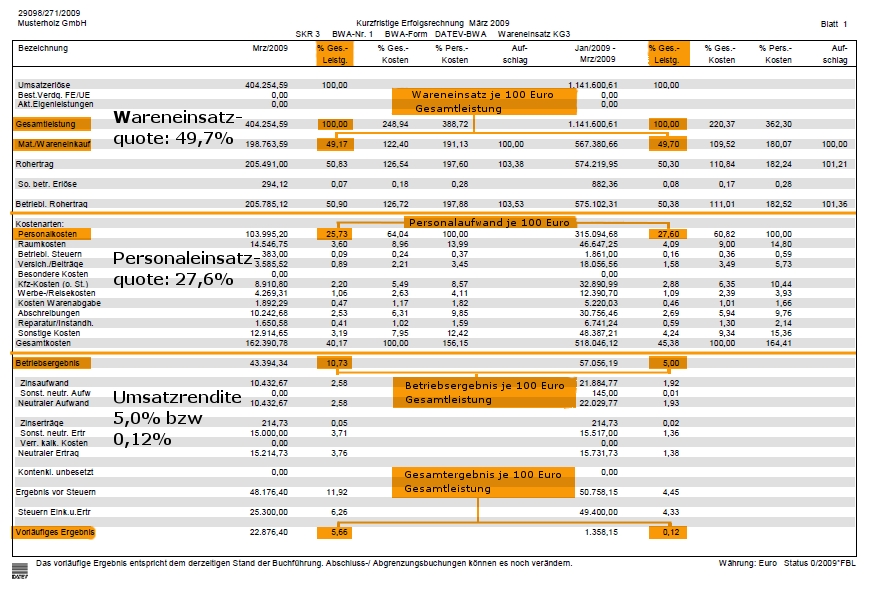

Beim Blick in die BWA – genauer die kurzfristige Erfolgsrechnung – lässt sich eine Vielzahl von Kennzahlen bequem ablesen. Die richtige Interpretation und gegebenenfalls Reaktion auf die wichtigsten Kennzahlen ist essentieller Bestandteil der Unternehmenssteuerung. Zu den am aussagekräftigsten Kennzahlen der BWA gehören die Umsatzrendite, die Wareneinsatzquote sowie die Personalaufwandsquote.

Die Umsatzrendite

Die Umsatzrentabilität stellt das Verhältnis von Gewinn zu Umsatz dar. In der kurzfristigen Erfolgsrechnung taucht sie als „Umsatzrendite I“ und „Umsatzrendite II“ auf. Während bei der Umsatzrendite I das Betriebsergebnis mit der Gesamtleistung ins Verhältnis gesetzt wird, so erfolgt dies bei der Umsatzrendite II mittels des Ergebnisses vor Steuern bei gleichbleibender Basis. Eine Umsatzrendite von 15% bedeutet beispielsweise, dass pro umgesetzten 100 Euro ein Gewinn von 15 Euro erwirtschaftet wird.

Die Wareneinsatzquote

Die Wareneinsatzquote drückt aus, wie viel Waren beziehungsweise Material benötigt wurden, um einen Gewinn von 100 Euro zu erzielen. Mit Hilfe der Veränderung dieser Quote lassen sich kritische Ereignisse im Betriebsablauf ablesen, ohne dass diese die Umsatzrendite tangieren. Sofern die Wareneinsatzquote steigt, bleibt zur Deckung der weiteren betrieblichen Kosten weniger Geld übrig. Um entsprechend reagieren zu können, müssen die Ursachen für die Veränderung der Quote festgestellt werden. Hinter einer gestiegenen Wareneinsatzquote können beispielsweise gestiegene Einkaufspreise oder gesunkene Umsätze stecken.

Die Personalaufwandsquote

Die Personalaufwandsquote zeigt, wie viel Euro Personalkosten durchschnittlich nötig waren, um 100 Euro umzusetzen. Die Quote kann auf Schwachstellen und Trends in der betrieblichen Entwicklung hinweisen. Steigt die Personalaufwandsquote, sollten auch hier die Ursachen ermittelt werden. Ein gesunkener Umsatz kann aus nicht ausgelasteten Mitarbeitern resultieren. Sofern der Umsatz steigt, diese Steigerung aber mit Überstunden der Mitarbeiter einhergeht, liegt die Überlegung nahe, die so entstehenden Kosten in die Preise einzukalkulieren.

Zum Thema „Wie lese ich eine BWA?“ bieten wir Ihnen am 20.11.2012 ab 18 Uhr ein Seminar an. Wir freuen uns über Ihre Teilnahme. Bitte melden Sie sich kurz an unter kontakt@kanzlei-spaeth.de oder 09422/8501-0.

Neueste Kommentare