Kurz vor Weihnachten hatte der Steuergesetzgeber ein Steuergeschenk für den Bürger: das Gesetz zum Abbau der kalten Progression. Ziel des Gesetzes war den Einfluss der Inflation auf den Steuertarif zu korrigieren, ein Ziel das klar verfehlt worden ist, aber überzeugen Sie sich selbst!

Im Gesetz zum Abbau der kalten Progression stellt sich der Gesetzgeber die Aufgabe die kalte Progression im § 32a EStG aufzuhalten. Unter kalter Progression versteht man die Zunahme der Durchschnittssteuerbelastung durch die Inflation, weil die Einkommensobergrenzen der Abschnitte in der Steuerfunktion reell weniger wert werden.

Im Gesetzesentwurf konstatiert der Gesetzgeber diesen Einfluss bis 2010 erfolgreich bekämpft zu haben und durch diese Gesetzesinitiative auch bis zum Jahr 2014 aufhalten zu können. Ich bin der Meinung, dass diese Ziele klar verfehlt wurden und sich ein vermeintliches Steuergeschenk als schleichende Steuererhöhung entpuppt.

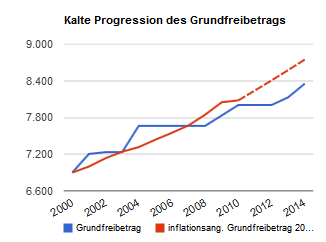

Aber probieren Sie selbst! Im Diagramm ist der Grundfreibetrag als wichtigste Einkommensobergrenze der Einkommensteuerfunktion, weil er das Existenzminimum sichert, ab 2000 abgebildet.

- einmal: die Anpassungen des Steuergesetzgebers,

- das andere Mal: der Grundfreibetrag 2000 mit den tatsächlichen Inflationsraten (Quelle: stat. Bundesamt) korrigiert.

Da die Inflationsrate ab 2011 noch nicht bekannt ist, haben Sie im Diagramm die Möglichkeit diese einzustellen. Experten erwarten eine steigende Inflationsrate durch die weltweiten Wirtschaftskrisen.

Andere Länder indexieren die relevanten Einkommensgrenzen in der Steuerfunktion und verhindern damit die kalte Progression, ein Weg, der in Deutschland leider nicht eingeschlagen wird.

Update (22.05.2012): Der Bundesrat hat am 11.05.2012 vorerst das Gesetz zum Abbau der kalten Progression gestoppt! Der Vermittlungsausschuss wurde angerufen. Wir informieren Sie über die weitere Entwicklung.

Update (16.01.2013): Am 13.12.2012 sind die Beschlussempfehlungen des Vermittlungsausschusses erschienen. Hier manifestiert sich eine riesige Mogelpackung, es soll nur noch die Grenze des Grundfreibetrags angepasst werden. Das hat mit einem Ausgleich der kalten Progression nichts zu tun. Wer ein Rad herstellt, baut kein Auto! Die Auswirkungen der Änderung werden in einem baldigen Blogbeitrag thematisiert.

Neueste Kommentare