In diesem Beitrag möchte ich mir drei bekannte Mythen über das deutsche Steuerrecht näher anschauen. Während die Aussagen der ersten beiden stark relativiert werden müssen, möchte ich die Richtigkeit und Relevanz der Letzten unterstreichen.

Die drei Mythen, die im Nachfolgenden näher betrachtet werden, sind:

- 70% der weltweiten Literatur zum Thema Steuern erscheint auf deutsch. Diese intensive Literaturproduktion ist ein Indiz für steuerliche Überkomplexität.

- Der Satz des Pythagoras umfasst 24 Worte, das Archimedische Prinzip 67, die Zehn Gebote 179, die amerikanische Unabhängigkeitserklärung 300 – und allein Paragraph 19a des deutschen Einkommensteuergesetzes 1.862 Worte!

- Das Steuerrecht ändert sich so schnell, dass die Betroffenen regelmäßig überfordert sind.

Mythos eins soll die vergleichsweise hohe Komplexität des deutschen Steuerrechts belegen, entpuppt sich bei näherem Hinsehen aber als Schauermärchen. Die Behauptung, dass alleine 70 % der weltweiten Steuerliteratur Deutsche sei, ist weit verbreitet, sie findet sich beispielsweise in DIE ZEIT 1996, Focus Money 2006, DER SPIEGEL 2000, Bild-Zeitung, Brand Eins 2003, Panorama, bayerischer Wissenskanal 2002/2005 und vielen weiteren. Durch diese Behauptungen angeregt haben mittlerweile verschiedene Experten die Probe aufs Exempel unternommen.

- Rädler, der 2004 in der größten europäischen Steuerbibliothek in Europa (IBFD) den Bestand der deutschen Literatur mit etwa 10 % der steuerlichen Literatur quantifizierte. Auf 2.000 Regalmeter Steuerliteratur entfielen 100 Meter auf deutsche Bücher und weitere 100 Meter auf deutsche Zeitschriften.

- Mannsmann, der 2008 den IBFD-Bestand noch genauer untersuchte und 14,7 % deutsche Artikel unter allen steuerlichen Artikeln ausmachte und feststellte, dass insgesamt 21,3 % der Literatur auf deutsch sind, während 54 % davon auf englisch sind.

- Wagner, der 2011 in einer Fallstudie zur Thesaurierungsrücklage die Literaturproduktion differenzierter betrachtete und unter anderem zur Erkenntniss gelangte, dass ein Großteil der Literaturproduktion auf die Wiederholung bekannter Darstellungen ausgerichtet ist und auf Einkommenserzielung und Freizeitgestaltung gerichtete Zwecke erfüllt, die wenig geeignet sind zur Komplexitätsmessung.

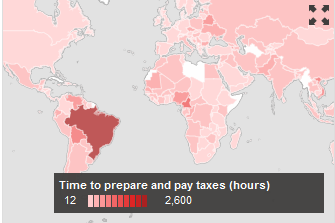

Mythos zwei ist ein Zitat von Erwin Huber aus dem Kölner Stadtanzeiger vom 19./20.4.1997 und soll abermals die Komplexität des deutschen Steuerrechts unterstreichen (hier insbesondere von § 19a EStG, der mittlerweile abgeschafft ist). Dieses Zitat kursiert zu anderen Themen in leicht abgewandelter Form, wie zum Beispiel in der EU-Verordnung zu Karamelbonbons, und hat dort wie hier – neben fehlerhaften Wortanzahlangaben zu den verschiedenen Texten – den Pferdefuß, dass es keine qualifizierte Aussagen über den Irrsinn der Komplexität zulässt, weil der Bezugspunkt fehlt. So hält sich nach einer Studie der Weltbank der Umfang der relevanten Steuergesetzgebung für Unternehmen in Deutschland mit 1.700 Seiten im internationalen Vergleich im Mittelfeld. Mit einer durchschnittlichen Bearbeitungszeit für wichtige Unternehmensteuern von 182 Stunden (!kein Schreibfehler, Durchschnitt von 2006-2010) liegt Deutschland auf Platz 14 von 37 europäischen Staaten bzw. auf Platz 84 von 183 Staaten weltweit. Für die Erledigungen der Einkommensteuer werden durchschnittlich 5,7 Stunden in Deutschland veranschlagt, ein Wert, der im internationalen Vergleich nicht besonders auffällig ist.

Der durchschnittliche Zeitaufwand eines Unternehmens für die Steuerdeklaration im internationalen Vergleich. Die Daten werden jährlich von der Weltbank in Zusammenarbeit mit PWC erhoben. Bisher hebt sich Deutschland nicht auffällig von den anderen Ländern ab. Der gefährliche Trend zunehmend aufwendigerer Steuerdeklaration in Deutschland kann auf der Seite der Weltbank sehr schön nachvollzogen werden.

Mythos drei wird zum Beispiel im Handelsblattartikel vom 18.01.2012 gepflegt. Aber nicht nur Finanzämtern ist die Geschwindigkeit zu hoch, insbesondere Steuerpflichtige und Steuerberater agieren an ihren Belastungsgrenzen (vgl. z.B. Interview von Späth in Wehran (2006), S. 23). Dass die Änderungsgeschwindigkeit rasant zunimmt, belegt nachfolgendes Diagramm deutlich.

Das Diagramm basiert auf Brähler (2008), S. 6 f. Während bis 1982 etwa 100 Änderungen in den Zeiträumen normal waren, haben Änderungen seit diesem Zeitpunkt rapide zugenommen. In der Untersuchung zeigt Brähler, dass statistisch sogar weiterhin mit einer Zunahme der Änderungsgeschwindigkeit gerechnet werden muss.

Aber auch andere Zahlen in diesem Beitrag belegen dies eindrücklich, so ist die durchschnittliche Bearbeitungszeit 2011 auf 221 Stunden angestiegen, mit dem Hinweis, dass vorerst ein weiterer Anstieg durch neue Regeln zur E-Bilanz zu erwarten ist. Das Dezemberfieber erschwert diese Tendenz zusätzlich. Eine Studie von Weichenrieder (2004) zeigt, dass immer mehr Steuergesetze auf den letzten Drücker erlassen werden: etwa 40 % (früher 23 %) der Steuergesetze werden im Dezember erlassen!

Das schnelllebige Steuergesetz bereitet nicht nur den Steuerpflichtigen, den Unternehmen, den Steuerbeamten und den steuerlichen Helfern Kopfzerbrechen, sondern stört zunehmend unsere Wirtschaft. Während oft auf die zu hohe Komplexität des deutschen Steuerrechts hingewiesen wird – ob dem so ist, sei dahingestellt – sollte insbesondere die Dynamik des Steuerrechts argwöhnisch beobachtet werden und diese besorgniserregende Tendenz hinterfragt werden.

- Wortanzahl der Unabhängigkeitserklärung

- Fragen Sie Wolfram Alpha nach der Wortanzahl der Unabhängigkeitserklärung.

- Daten der Weltbank der Rubrik Steuern

- Vergleichen Sie selbst, wie sich unser Steuersystem im Vergleich zu den anderen Ländern entwickelt.

- Paying Taxes 2012

- Aktueller internationaler Steuersystemvergleich der Weltbank und PWC.

- Es war einmal eine Steuer-Legende

- von Till Manmann (2008) in: Steuerberater Magazin, S. 10 ff.

- Artikel über EU Karamelbonbon Verordnung

- Beleuchtet das Erwin Huber Zitat in der EU Karamelbonbon-Ausprägung.

- The Hidden Burden of the Income Tax: Compliance Costs of German Individuals

- von Hundsdoerfer et al. (2011) in: SSRN

- Bürokratiekosten der Besteuerung: Eine Auswertung der empirischen Literatur

- von Eichenfelder (2009) in: arqus

- Das steuerpolitische Dezemberfieber: Steuergesetzgebung in Deutschland von 1951 bis 2004

- von Weichenrieder et al. (2007) in: Perspektive Wirtschaftspolitik

- Deutschland als Weltmeister der Steuerliteratur? Fallstudie einer Legende

- von Wagner et al. (2011) in: Perspektiven der Wirtschaftspolitik

Neueste Kommentare