Und wieder wartet Deutschland gebannt darauf, ob das BMF mit einem sogenannten Nichtanwendungserlass auf die neueste Rechtsprechung des BFH reagiert. Grund genug, dass wir Nichtanwendungserlasse näher beleuchten.

Grundsätzlich binden BFH-Entscheidungen – im Gegensatz zu Urteilen des Bundesverfassungsgerichts – nur die am Verfahren beteiligten Personen.

test

Die obersten Finanzbehörden des Bundes und der Länder prüfen – nachdem der BFH eine Entscheidung zur Veröffentlichung bestimmt hat – im Interesse der Rechtssicherheit und Gleichmäßigkeit der Besteuerung, ob diese Entscheidung über den entschiedenen Einzelfall hinaus angewendet werden kann. In den meisten Fällen entscheidet sich die Finanzverwaltung für eine Anwendung.

Durch BMF-Schreiben und gleich lautende Erlasse der obersten Finanzbehörden der Länder, die im Bundessteuerblatt veröffentlicht werden, versucht die Finanzverwaltung das allgemein anzuwendende Urteil doch noch zu verhindern. Die Finanzbehörden werden durch einen Nichtanwendungserlass verpflichtet, eine bestimmte BFH-Entscheidung über den entschiedenen Einzelfall hinaus nicht anzuwenden.

Verfassungsrechtlich ist die Veröffentlichung von Nichtanwendungserlassen sehr umstritten. Es sind erhebliche Bedenken angebracht, zumal die Autorität der Rechtsprechung untergraben und die Finanzgerichtsbarkeit faktisch ausgehebelt wird. Problematisch sind Nichtanwendungserlasse vor allem dann, wenn offensichtlich fiskalische Beweggründe im Vordergrund stehen.

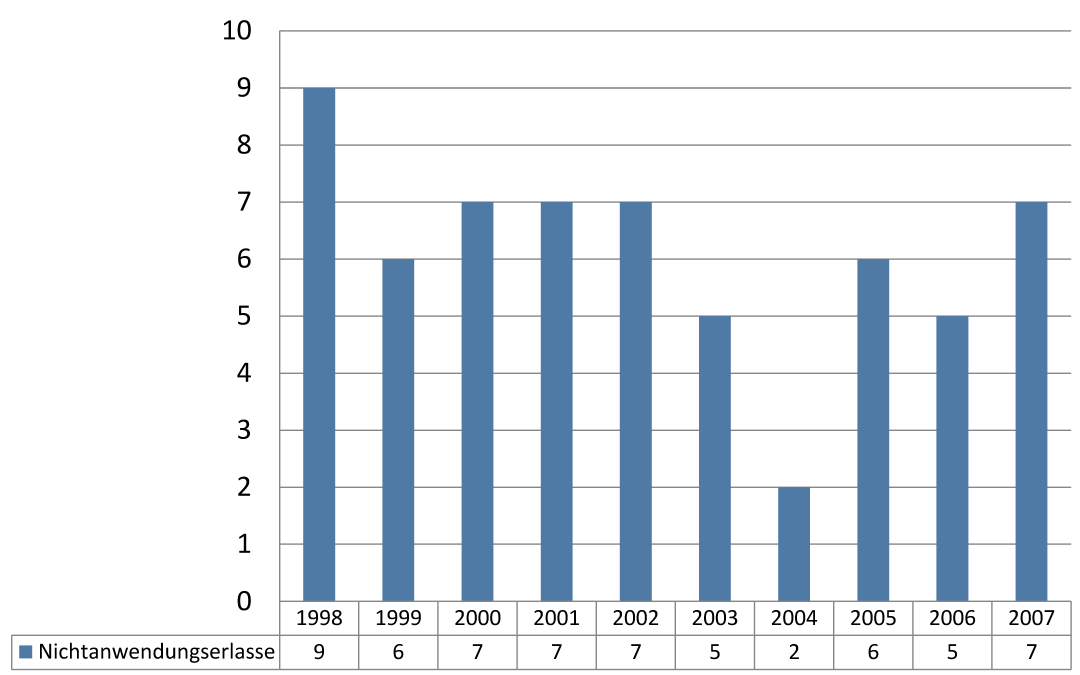

Die Praxis der Nichtanwendungserlasse seit 1998: etwa 80% der Erlasse sind negativ für den Steuerpflichtigen. In rund 2% der BFH-Urteile ergehen Nichtanwendungserlasse, vor Allem bei besonders bedeutsamen Entscheidungen.

Nichtanwendungserlasse binden den Steuerpflichtigen nicht. Steuerbescheide, denen ein Nichtanwendungserlass zugrunde liegt, können mit Einspruch und Klage angefochten werden. Man sollte sich nicht einschüchtern lassen. Paradoxerweise werden diese Rechte von Befürwortern der Nichtanwendungserlasse als Rechtfertigungsargument für dieses Instrument der Finanzverwaltung angeführt. Sie übersehen allerdings, dass dadurch ein erheblicher Mehraufwand an Arbeit und Prozess- und Kostenrisiko entsteht und die Judikative von der Finanzverwaltung umgangen wird!

Neueste Kommentare