In meinem Beruf habe ich tagtäglich mit Schreiben aus Unternehmen zu tun. Darunter befinden sich auch eine Menge so genannter Geschäftsbriefe, mit welchen ich mich in diesem Blogbeitrag beschäftigen will.

L

Als Geschäftsbriefe bezeichnet werden Briefe, die an bestimmte Personen gerichtet sind. Sie können in Papier-, Fax- oder elektronischer Form (E-Mail) sein. Keine Geschäftsbriefe sind Schreiben, die ausschließlich zur internen Verwendung gehören und an die Allgemeinheit gerichtet sind.

Beispiele für Geschäftsbriefe sind:

- Angebotsschreiben

- Annahmeerklärungen

- Bestellscheine

- Rechnungen

- Bestätigungsschreiben

- Sämtliche Korrespondenz mit (End)-Kunden und Lieferanten.

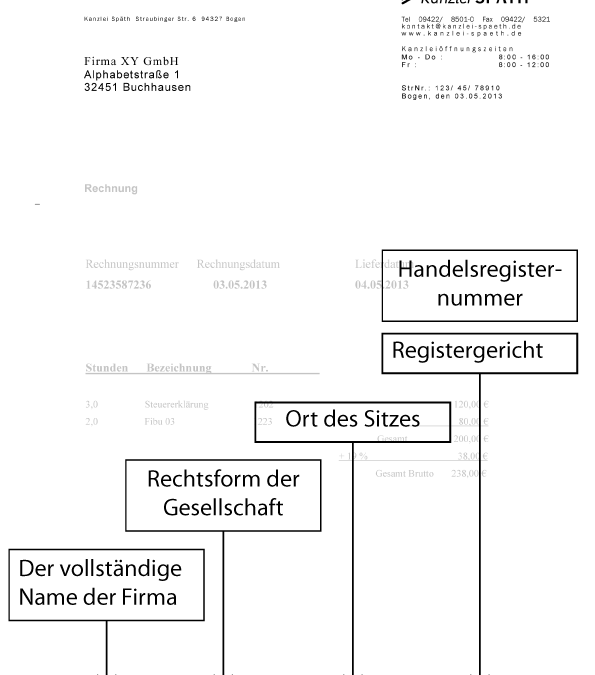

Geschäftsbriefe, die die Geschäfte des Kaufmanns betreffen, sind sechs Jahre lang aufzubewahren. Geschäftsbriefe haben lt. § 37a HGB, § 80 AktG, § 35a GmbHG und § 125a HGB abhängig von der Rechtsform folgende Angaben zu enthalten:

Angaben über das Kapital sind freiwillig, werden diese aber dennoch angegeben, so sind Angaben über das Grundkapital und die noch ausstehenden Einlagen obligatorisch.

Wird die Gesellschaft abgewickelt (in Liquidation), ist die Tatsache inklusive den Liquidatoren auf dem Geschäftsbrief zu vermerken.

Ist ein Gewerbetreibender nicht in das Handelsregister eingetragen (u. a. auch eine GbR), ist es empfehlenswert den Familiennamen mit dem ausgeschriebenen Vornamen und die Anschrift anzugeben.

Kommt man den Angabepflichten auf Geschäftsbriefen nicht nach, so kann das Registergericht ein Zwangsgeld bis zu 5.000,00 € anordnen. Wo und wie diese Angaben auf dem Brief platziert werden, bleibt dem Unternehmer selbst überlassen (siehe Fußzeile Beispielrechnung).

Unter den Begriff Geschäftsbriefe fallen auch Rechnungen. Hier sind zusätzlich die nach § 14 Abs. 4 UStG vorgeschriebenen 9 Rechnungspflichtangaben zu beachten.

Neueste Kommentare